|

|

我们为您提供最专业的家庭税务策划、合理延税、避税、年度报税,各项政府福利申请等服务。 |

一、2024年度报税知识:

新的税务变化介绍:

一年一度的个人报税又要开始了。每年的税法都会有些变化。2024年度报税主要内容和变化如下:

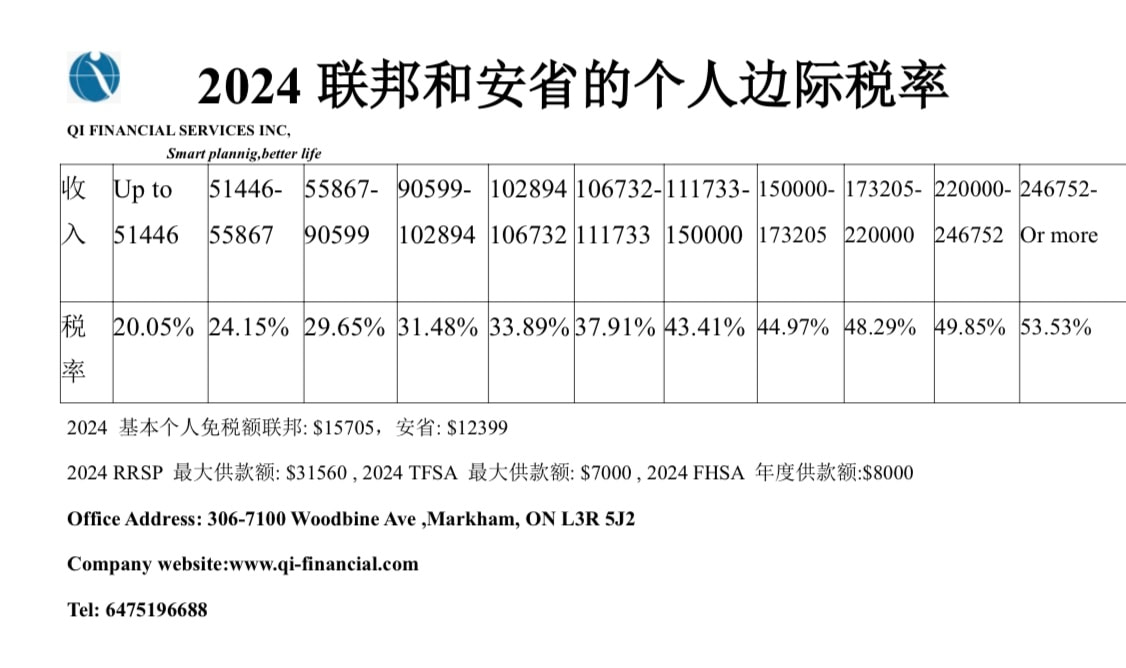

1、加拿大纳税者的联邦个人所得税免税额增加到$15705

2、安省个人所得税免税额增加到$12399

3、个人免税账户(TFSA)2024年供款额度提高到:$7000

4、个人注册退休计划(RRSP)2024年供款上限提高到:$31560

5、退休金CPP的供款比率调整:CPP缴纳额2024 : 5.95%,新增加缴纳CPP2

6、首次购房者退税福利(First Time Home Buyer's Tax Credit)是:$1500。

7,首次购房储蓄账户(FHSA)额度是:$8000。

2023年四月一号开始实施的注册税务优惠账户,以帮助无房族尽快积累首付。5年时间每年供款额度为$8000,最大供款额4万。和RRSP一样供款额可以从个人收入中减掉,可做各项投资取出用于购买第一套自住房无需缴纳增值税。

8,居家办公费用退税:“简单方法”退税2023年度不再适用。

为了应对 COVID-19 大流行,加拿大政府制定了统一费率方法,使远距工作者更容易在 2020、2021 和 2022 纳税年度申请家庭办公室税收减免 (Home office deductions)。2022年最大额为$500元。统一税率法不适用于 2023 年及以后的报税季。 如果您在家工作,并且想要从税金中扣除家庭办公室费用,则需要使用“详细方法”,这需要额外的文件。

9,多代同居住宅翻新可返还税收抵免(MHRTC):退税最高到$7500。

2023年1月1日起,多代家人同居在一起对居住的房屋重新装修或建造第二套住房的费用,可以申报15%(最高为50,000元)的抵税额,最高可退$7500元。

10, 家有残疾人的无障碍改造和安装设施费用不可返还税收抵免(HATC)额度最高为$20000,退税最高到:$3000。

11,反炒买炒卖房屋投机法规税(ANTI-FLIPPING RULES)

为防止炒房而设立的炒卖房屋税于2023年1月1日起生效,如果出售拥有不满一年的房屋,房主不可享受自住房免税政策,卖房收入也将被视为生意收入100%纳税,而不能按资本增值收益纳税。

12,联邦空置税(UHT)

2023年首次要求申报,针对全加范围内的非居民,非加拿大公民直接或间接拥有的加拿大住宅物业空置,征收物业价值1%的空置税。

二.2025年度加国各种福利到账日:

2025新年伊始,加拿大从儿童福利金到老年保障金等各项联邦福利付款日期已经确定,值得你来关注。

如果你已经设置直接存款的用户,那么这些福利将在发放日当天自动到账。

如果选择邮寄方式领取福利,那么支票会通畅都会提前寄出,会在列出的日期之前送达。

这些福利金包括:

加拿大退休金(CPP)、老年人保障金(OAS):

GST/HST退税,加拿大低收入工人福利金:

加拿大儿童福利金(CCB),加拿大碳税退款:

以上所有福利中,碳税退款是每个人都会有的,但退休金CPP是要根据每个人的实际工作情况来计算的,其他福利则要根据上一年的报税收入来计算具体金额。

注册退休储蓄计划(RRSP)

对于2024纳税年度,加拿大人可以在2025年3月3日之前向其RRSP供款。

2025年的供款额度上限从2024年的31,560加元提高至32,490加元,同时包括以往年度未使用的供款额度。

纳税人可以查看上一年度加拿大税务局(CRA)的税务评估单或登录CRA在线账户,确定其未使用的RRSP供款额度。

免税储蓄账户(TFSA)

TFA免税储蓄账户的供款额度在经过连续两年增加后,2025年将继续保持不变,为7000加元。加拿大人仍可继续通过这一免税选项进行储蓄,而无需为利息或收益支付税款。

2024年度报税主要有以下几个方面不变:

1、托儿津帖需申报所得税

与牛奶金不同的地方是,牛奶金是免税的,而全民托儿津贴却是应征税福利,报税时应申报该项收入,而且应放在父母净收入低的一方申报。

2、托儿费用可减税

父母由于工作,不能照看孩子,需要托儿服务,孩子不论是上的政府托儿机构,还是托他人看管,托儿费用可以直接从收入中减去(与RRSP 减税功能一样),但必须放在父母净收入低的一方减。

3、贷款投资利息可减税

借钱投资房产,基金等的利息支出可直接从收入中减去,只有借钱投资能给您带来现金流的产品,利息可减税,如果只有资本增值,利息则不能用于减税。

4、购买RRSP ,配偶RRSP 可减税

如果购买了RRSP(Registered Retirement Savings Plan), 购买额度可直接从工作收入里减掉,达到降低税率,少缴税的目的。

你也可以用自己的额度给配偶购买RRSP,报税时可以用来减低自己的收入。对家庭来说,给配偶购买RRSP 有可能给将来节省的税款。若夫妻一方收入相对较高,并且拥有一个好的退休计划,给配偶买RRSP 可以在将来平均夫妻双方的收入,以避免较高税率,并且充分利用双方所拥有的各种免税额。另外,如果夫妻双方都有收入,在投资时最好用收入低的一方,这样投资的收入算给低收入的一方,那么交的税收相对就可以少一些。

5、医药费支出抵扣

税法规定,只要连续十二个月(可以跨年度)的医药费用,包括矫牙、自费做手术、假肢、康复轮椅等支出,都可申报税务抵扣。如果购买过旅游保险,保费也可作为支出抵税。

6、不用缴纳所得税的收入

新的税务变化介绍:

一年一度的个人报税又要开始了。每年的税法都会有些变化。2024年度报税主要内容和变化如下:

1、加拿大纳税者的联邦个人所得税免税额增加到$15705

2、安省个人所得税免税额增加到$12399

3、个人免税账户(TFSA)2024年供款额度提高到:$7000

4、个人注册退休计划(RRSP)2024年供款上限提高到:$31560

5、退休金CPP的供款比率调整:CPP缴纳额2024 : 5.95%,新增加缴纳CPP2

6、首次购房者退税福利(First Time Home Buyer's Tax Credit)是:$1500。

7,首次购房储蓄账户(FHSA)额度是:$8000。

2023年四月一号开始实施的注册税务优惠账户,以帮助无房族尽快积累首付。5年时间每年供款额度为$8000,最大供款额4万。和RRSP一样供款额可以从个人收入中减掉,可做各项投资取出用于购买第一套自住房无需缴纳增值税。

8,居家办公费用退税:“简单方法”退税2023年度不再适用。

为了应对 COVID-19 大流行,加拿大政府制定了统一费率方法,使远距工作者更容易在 2020、2021 和 2022 纳税年度申请家庭办公室税收减免 (Home office deductions)。2022年最大额为$500元。统一税率法不适用于 2023 年及以后的报税季。 如果您在家工作,并且想要从税金中扣除家庭办公室费用,则需要使用“详细方法”,这需要额外的文件。

9,多代同居住宅翻新可返还税收抵免(MHRTC):退税最高到$7500。

2023年1月1日起,多代家人同居在一起对居住的房屋重新装修或建造第二套住房的费用,可以申报15%(最高为50,000元)的抵税额,最高可退$7500元。

10, 家有残疾人的无障碍改造和安装设施费用不可返还税收抵免(HATC)额度最高为$20000,退税最高到:$3000。

11,反炒买炒卖房屋投机法规税(ANTI-FLIPPING RULES)

为防止炒房而设立的炒卖房屋税于2023年1月1日起生效,如果出售拥有不满一年的房屋,房主不可享受自住房免税政策,卖房收入也将被视为生意收入100%纳税,而不能按资本增值收益纳税。

12,联邦空置税(UHT)

2023年首次要求申报,针对全加范围内的非居民,非加拿大公民直接或间接拥有的加拿大住宅物业空置,征收物业价值1%的空置税。

二.2025年度加国各种福利到账日:

2025新年伊始,加拿大从儿童福利金到老年保障金等各项联邦福利付款日期已经确定,值得你来关注。

如果你已经设置直接存款的用户,那么这些福利将在发放日当天自动到账。

如果选择邮寄方式领取福利,那么支票会通畅都会提前寄出,会在列出的日期之前送达。

这些福利金包括:

加拿大退休金(CPP)、老年人保障金(OAS):

GST/HST退税,加拿大低收入工人福利金:

加拿大儿童福利金(CCB),加拿大碳税退款:

以上所有福利中,碳税退款是每个人都会有的,但退休金CPP是要根据每个人的实际工作情况来计算的,其他福利则要根据上一年的报税收入来计算具体金额。

注册退休储蓄计划(RRSP)

对于2024纳税年度,加拿大人可以在2025年3月3日之前向其RRSP供款。

2025年的供款额度上限从2024年的31,560加元提高至32,490加元,同时包括以往年度未使用的供款额度。

纳税人可以查看上一年度加拿大税务局(CRA)的税务评估单或登录CRA在线账户,确定其未使用的RRSP供款额度。

免税储蓄账户(TFSA)

TFA免税储蓄账户的供款额度在经过连续两年增加后,2025年将继续保持不变,为7000加元。加拿大人仍可继续通过这一免税选项进行储蓄,而无需为利息或收益支付税款。

2024年度报税主要有以下几个方面不变:

1、托儿津帖需申报所得税

与牛奶金不同的地方是,牛奶金是免税的,而全民托儿津贴却是应征税福利,报税时应申报该项收入,而且应放在父母净收入低的一方申报。

2、托儿费用可减税

父母由于工作,不能照看孩子,需要托儿服务,孩子不论是上的政府托儿机构,还是托他人看管,托儿费用可以直接从收入中减去(与RRSP 减税功能一样),但必须放在父母净收入低的一方减。

3、贷款投资利息可减税

借钱投资房产,基金等的利息支出可直接从收入中减去,只有借钱投资能给您带来现金流的产品,利息可减税,如果只有资本增值,利息则不能用于减税。

4、购买RRSP ,配偶RRSP 可减税

如果购买了RRSP(Registered Retirement Savings Plan), 购买额度可直接从工作收入里减掉,达到降低税率,少缴税的目的。

你也可以用自己的额度给配偶购买RRSP,报税时可以用来减低自己的收入。对家庭来说,给配偶购买RRSP 有可能给将来节省的税款。若夫妻一方收入相对较高,并且拥有一个好的退休计划,给配偶买RRSP 可以在将来平均夫妻双方的收入,以避免较高税率,并且充分利用双方所拥有的各种免税额。另外,如果夫妻双方都有收入,在投资时最好用收入低的一方,这样投资的收入算给低收入的一方,那么交的税收相对就可以少一些。

5、医药费支出抵扣

税法规定,只要连续十二个月(可以跨年度)的医药费用,包括矫牙、自费做手术、假肢、康复轮椅等支出,都可申报税务抵扣。如果购买过旅游保险,保费也可作为支出抵税。

6、不用缴纳所得税的收入

GST/HST,牛奶金,中奖彩票,政府的某些奖励与补偿,人寿保险赔偿等。

|

二、联邦和安省2024年度个人综合边际税率